Para cuantificar las amortizaciones tanto si eres una empresa como un autónomo, las tablas de las amortizaciones son imprescindibles para su cálculo.

A lo largo de este blog, te explicaremos cómo hacer un uso adecuado de las tablas de amortización.

¿Qué son las amortizaciones?

Las amortizaciones son una técnica contable y financiera que distribuye el costo de un activo a lo largo de su vida útil, reflejando su desgaste y obsolescencia. Esto se aplica a activos fijos como maquinaria, edificios, vehículos y equipos en los estados financieros de una empresa. Al hacerlo, se refleja de manera más precisa el impacto de la utilización del activo en la rentabilidad de la empresa.

Es importante señalar que la amortización solo se aplica a los activos fijos que tienen una vida útil determinada y se usa para fines contables y fiscales. Los activos intangibles, como patentes, marcas registradas y derechos de autor, también pueden ser amortizados, pero según las regulaciones y normativas específicas en cada país.

Conceptos clave para el cálculo de las amortizaciones

Para calcular las amortizaciones, es importante tener en cuenta algunos conceptos clave, como los siguientes:

- Costo del activo: es el precio de compra o el costo de producción del activo fijo, incluyendo todos los costos necesarios para ponerlo en funcionamiento.

- Valor residual: es el valor estimado del activo al final de su vida útil, es decir, el valor que se espera que tenga cuando se retire de servicio.

- Vida útil: es el período de tiempo durante el cual se espera que el activo sea utilizado en la producción o en la prestación de servicios.

- Periodo contable: es el período de tiempo para el cual se está calculando la amortización. Por lo general, se emplea un período anual, pero también puede ser un trimestre o un mes, dependiendo de las políticas de la empresa.

- Base de la amortización: será amortizable el precio de adquisición/coste de producción quitándole el valor residual.

- Coeficiente de la amortización: se determina a través de las tablas de amortización.

Al considerar estos conceptos clave, se puede calcular con precisión la cantidad de amortización la cual se debe reconocer en cada período contable. Con el objetivo de reflejar el desgaste y la obsolescencia del activo fijo en los estados financieros de la empresa.

¿Qué métodos de amortización puede aplicar la empresa?

Existen varios métodos de amortización que una empresa puede utilizar para distribuir el costo de un activo fijo durante su vida útil.

Los métodos más comunes son los siguientes:

- Método de línea recta: Este método es el más utilizado y consiste en distribuir el costo del activo de forma igual en cada período contable durante su vida útil. La fórmula para calcular la amortización bajo el método de línea recta es:

Amortización anual = (Costo del activo – Valor residual) / Vida útil del activo

- Método de saldo decreciente: Este método implica que la tasa de amortización anual es mayor en los primeros años de vida del activo y disminuye a medida que se acerca al final de su vida útil. La fórmula para calcular la amortización bajo el método de saldo decreciente es:

Amortización anual = (Valor en libros del activo x Tasa de depreciación) / Periodo contable

Donde la tasa de depreciación se calcula dividiendo la tasa de depreciación anual (que es igual a 100% dividido por la vida útil del activo) por el factor de aceleración.

- Método de amortización de números dígitos creciente: se aplica en aquellos elementos que pierden menos valor al principio de su vida útil.

- Método de unidades producidas: Este método se usa para activos que tienen una vida útil medida por su producción o uso. La amortización se basa en el número de unidades producidas o en el número de horas de uso. La fórmula para calcular la amortización bajo el método de unidades producidas es:

Amortización anual = (Costo del activo – Valor residual) / Unidades producidas o horas de uso

La elección del método de amortización depende del tipo de activo fijo y la política contable de la empresa. Es importante recordar que el método de amortización elegido debe ser coherente y aplicado consistentemente a lo largo del tiempo para garantizar la comparabilidad de los estados financieros.

¿Cuándo se considerará que la depreciación es efectiva?

La depreciación se considerará efectiva cuando refleja de manera razonable el desgaste y la obsolescencia de los activos fijos utilizados en la producción de la empresa. Esto significa que la depreciación debe ser calculada y contabilizada de manera adecuada y coherente con la política contable de la empresa y las regulaciones contables y fiscales aplicables.

Una vez que se ha determinado la vida útil del activo, el valor residual y el método de depreciación adecuado, la depreciación se reconoce en los estados financieros de la empresa. Al reconocer la depreciación, el valor contable del activo se reduce gradualmente a lo largo de su vida útil, reflejando así su impacto en la generación de ingresos y utilidades de la empresa.

Es importante que la depreciación sea razonable y justificable, ya que un cálculo incorrecto puede tener un impacto significativo en los estados financieros. Por esta razón, es importante que las empresas mantengan registros precisos y actualizados de sus activos fijos y que cuenten con políticas contables coherentes para el cálculo y contabilización de la depreciación.

¿Cómo utilizar las tablas de amortización?

Vamos a explicarlo de una forma práctica, supongamos que tenemos que amortizar una maquinaria.

En este caso, en ambas tablas que posteriormente adjuntamos, se establece que el coeficiente lineal máximo es del 12% y el periodo máximo de años es de 18.

Tenemos varias opciones según si queremos amortizar la maquinaria de la forma más rápida o más lenta.

- En el caso, de querer amortizar de la forma más lenta posible, la amortizaríamos al 12%, lo que supondría amortizar en 8 años y 4 meses.

- Si queremos más lentamente, lo haremos en los 18 años que fija la tabla de amortización, en cuyo caso estaríamos aplicando un porcentaje del 5,5%.

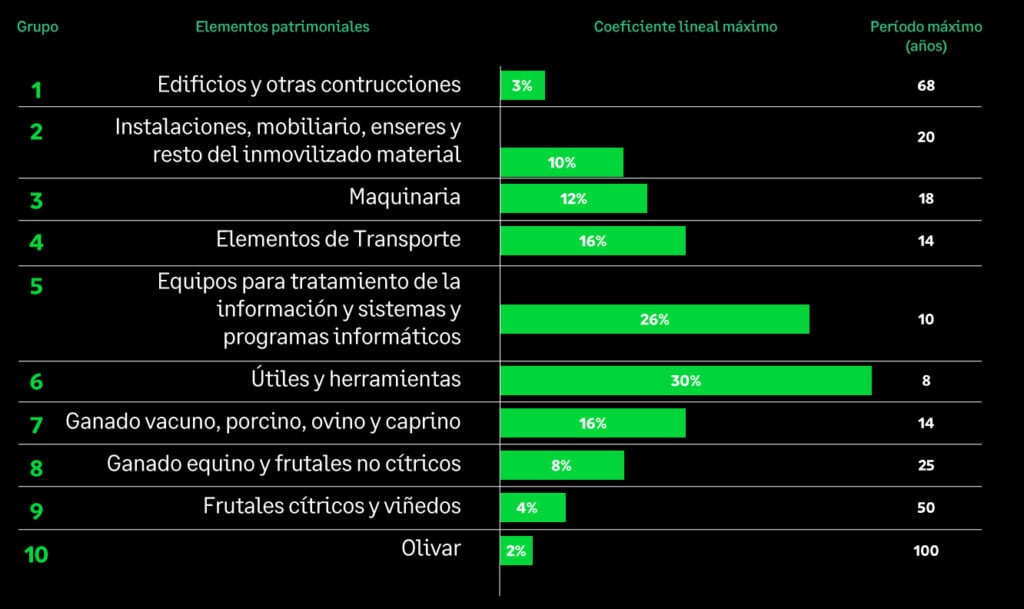

Tabla de amortización simplificada

Los autónomos que se acojan a la modalidad simplificada del régimen de estimación directa utilizarán la siguiente tabla de amortizaciones. Se encuentra en la Agencia Tributaria y la cual adjuntamos a continuación.

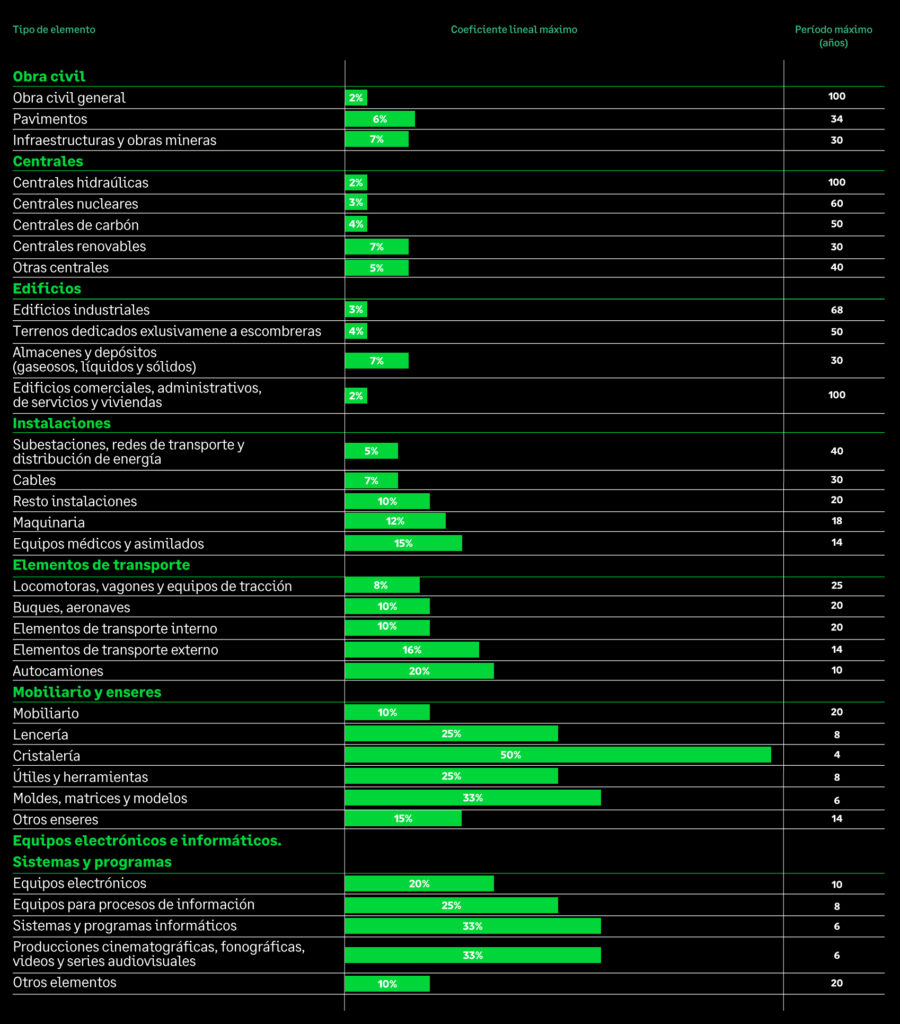

Tabla de amortización para empresas que tributan en el Impuesto sobre Sociedades

Las pymes y grandes empresas que tributan en el Impuesto de Sociedades deben utilizar la tabla de amortizaciones que se establece en el artículo 12.1.a) de la LIS.

Sin embargo, ¿sabes qué hay programas que te ayudan en el cálculo de las amortizaciones? Sage 50 dispone de un módulo concreto para el tratamiento del inmovilizado y sus amortizaciones. Además, si así lo deseas, puedes realizar el cálculo de manera mensual, para integrarlo en los informes de gestión de cada mes.

Gracias a Sage 50, puedes ahorrar tiempo, además de ganar fiabilidad en los cálculos.